Sisma Bonus: tutto quello che c'è da sapere sulle detrazioni fiscali

Cos'è il Sisma Bonus?

A seguito dei vari episodi sismici che negli ultimi anni hanno coinvolto l’Italia in varie riprese, si è resa indispensabile una strategia nazionale di messa in sicurezza degli edifici. Con la legge di bilancio 2017 è stato istituito a tale scopo il Sisma Bonus, un’agevolazione che prevede un’importante detrazione fiscale sugli interventi di adeguamento sismico di edifici siano essi abitativi che produttivi.

La misura della detrazione varia dal 50% all’85%, su un ammontare complessivo di spesa non superiore a 96.000 euro per unità immobiliare e va ripartita in 5 quote annuali di pari importo.

Il Sisma Bonus si attiva su tutti gli interventi effettuati tra il 1° gennaio 2017 ed il 31 dicembre 2021 che permettono di migliorare la sicurezza dell’edificio.

Vediamo meglio di cosa si tratta.

Chi può usufruire del Sisma Bonus?

I beneficiari del Sisma Bonus possono essere sia i soggetti IRPEF che i soggetti IRES che sostengono le spese per gli interventi antisismici e detengono il bene immobile a questo titolo:

• proprietario o nudo proprietario;

• titolare di un diritto reale di godimento;

• comodatario (con il consenso del proprietario);

• locatario o utilizzatore in leasing (con il consenso del proprietario);

• familiare convivente con il proprietario o detentore e il convivente non proprietario né titolare di un contratto di comodato (solo per gli immobili a destinazione abitativa);

• acquirente dell’immobile (oggetto di riqualificazione) per le quote di detrazione residue.

Sono comprese, tra i soggetti beneficiari, anche le società immobiliari per gli interventi effettuati su immobili concessi in locazione. Con la R.M. 22/E del 12 marzo 2018, l’Agenzia delle Entrate ha confermato che il Sisma Bonus è riconosciuto anche per gli interventi “antisismici” riguardanti immobili posseduti da società e destinati alla locazione.

Possono usufruire della detrazione anche gli istituti autonomi case popolari (IACP), comunque denominati, gli enti aventi le medesime finalità e le cooperative a proprietà indivisa per gli interventi su immobili adibiti ad edilizia residenziale pubblica.

Quali spese rientrano nelle detrazioni?

Tra le spese deducibili del Sisma Bonus, sono comprese quelle riguardanti l’esecuzione degli interventi edilizi di messa in sicurezza statica, e le spese riguardanti tutta la documentazione necessaria per accedere al bonus.

Nel dettaglio si possono detrarre:

• le spese per la progettazione e le altre prestazioni professionali connesse o comunque richieste dal tipo di intervento, solo se propedeutiche ai lavori agevolati;

• le spese per l’acquisto dei materiali;

• il compenso corrisposto per la relazione di conformità dei lavori alle leggi vigenti;

• le spese per l’effettuazione di perizie e sopralluoghi;

• l’imposta sul valore aggiunto (quando costituisce un costo), l’imposta di bollo e i diritti pagati per le concessioni, le autorizzazioni e le denunce di inizio lavori;

• gli oneri di urbanizzazione;

• gli altri eventuali costi strettamente collegati alla realizzazione degli interventi.

Tra i costi detraibili risultano anche le spese sostenute per la classificazione e verifica preventiva sismica degli immobili (solo se propedeutiche ai lavori agevolati) e dal 2018 il Sisma Bonus comprende anche gli interventi consistenti nella demolizione e ricostruzione di edifici adibiti ad abitazioni private o ad attività produttive, fermo restando che rientrino nei lavori di ristrutturazione dell’esistente e non di costruzione del nuovo,

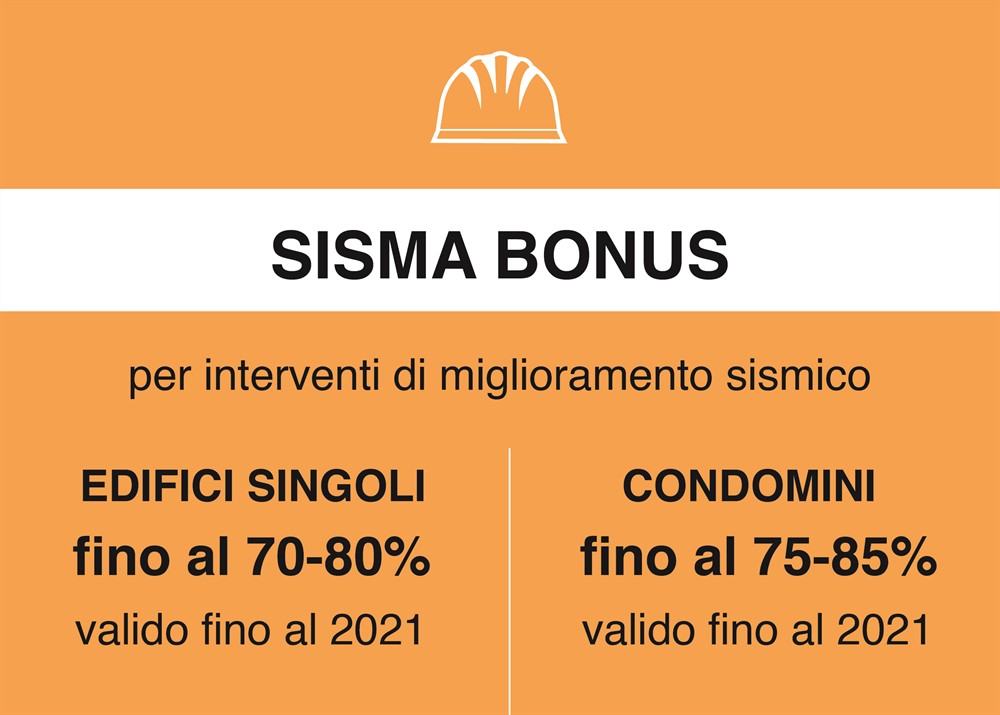

Qual’è la convenienza del sisma bonus?

Le detrazioni sono proporzionali al miglioramento sismico e si possono così riassumere:

• 50% delle spese sostenute, sino ad un massimo di 96.000 euro per unità immobiliare, per interventi sulle parti strutturali che non conseguono un miglioramento della classe sismica;

• 70% delle spese sostenute sino ad un massimo di 96.000 euro per unità immobiliare, per interventi che riducono il rischio sismico di 1 classe;

• 80% delle spese sostenute sino ad un massimo di 96.000 euro per unità immobiliare, per interventi che riducono il rischio sismico di 2 classi.

PER INTERVENTI SU CONDOMINI:

• 75% delle spese sostenute, sino ad un massimo di 96.000 euro moltiplicato per il numero delle unità immobiliari dell’edificio, per interventi che riducono il rischio sismico di 1 classe;

• 85% delle spese sostenute , sino ad un massimo di 96.000 euro moltiplicato per il numero delle unità immobiliari dell’edificio, per interventi che riducono il rischio sismico di 2 classi.

Cosa fare per ottenere il bonus?

Bisogna prima di tutto rivolgersi ad un professionista abilitato per:

• eseguire la verifica sismica ed individuare la classe di rischio

• progettare un intervento di messa in sicurezza per migliorare la classe di rischio

• svolgere i lavoro di riqualificazione e ottenere la certificazione dei nuovi parametri migliorati.

Se siete interessati ad approfondire l'argomento, contattateci e fisseremo un incontro con il nostro referente aziendale, l'ing. Balsamini: info@ekipsolution.it

finanziamenti architettura